Em ‘A Grande Aposta’ (The Big Short), filme baseado em fatos reais sobre a crise econômica de 2008, há uma cena em que uma funcionária de uma agência de crédito admite ter vendido notas (ratings) falsamente atribuídas a certos títulos de alto risco do mercado imobiliário norte-americano, fraudando-as no intuito de evitar a perda de clientes (bancos, instituições financeiras, gestoras de investimentos) para outra agência. Vamos aos conceitos:

Uma classificação de crédito é uma opinião emitida por uma determinada agência de crédito sobre a solidez, estabilidade e capacidade de solvência de um governo, empresa, título ou indivíduo de cumprir todas as suas obrigações financeiras dentro de seus respectivos prazos estabelecidos. Embasada em modelos e relatórios, uma classificação de crédito também significa a probabilidade de um devedor se tornar inadimplente (default) e representa o risco de crédito de um instrumento de dívida (empréstimos, financiamentos, hipotecas, debêntures).

Uma agência de crédito (ou agência de rating) avalia essas classificações de crédito analisando e calculando os atributos qualitativos e quantitativos da entidade em questão. As informações podem ser obtidas internamente através de demonstrações financeiras auditadas, relatórios anuais, bem como informações externas, como relatórios de analistas, publicações de artigos/notícias, análise geral dos setores e projeções econômico-financeiras.

Existem três grandes agências que controlam quase 100% do mercado mundial de notas: Moody’s, Standard and Poor’s (S&P) e Fitch. Cada uma usa estilos de classificação próprios, ainda que muito semelhantes para indicar classificações de crédito. As agências não estão envolvidas nas transações e negociações e, portanto, considera-se que fornecem opiniões independentes e imparciais sobre o risco de crédito de uma determinada entidade que busca levantar recursos financeiros. Portanto, uma classificação de crédito não é garantia de desempenho financeiro para um determinado título, instrumento de dívida ou devedor específico, e as opiniões das agências não substituem nem invalidam as de consultores/gestores de investimentos.

As agências têm tipos de pontuações baseadas em letras e terminologias exclusivas para determinar as classificações de crédito. As pontuações e notações são semelhantes e agrupadas em dois grupos: Grau de Investimento e Grau Especulativo. As classificações de Grau de Investimento significam que o investimento é considerado sólido e o emissor muito provavelmente honrará com seus compromissos. Esses investimentos geralmente têm preços menos competitivos em comparação com os de Grau Especulativo, que são de alto risco e, portanto, oferecem taxas de juros mais altas para refletir a qualidade dos investimentos.

As classificações de crédito são usadas por investidores, bancos de investimento, emissores de dívida, empresas e corporações. Investidores institucionais e individuais usam as classificações para denotar o risco relacionado ao investimento em uma emissão específica, idealmente no contexto da carteira de investimentos. Intermediários, como bancos de investimento, as utilizam para avaliar o risco de crédito e derivar os preços das emissões de dívida. Os emissores (como empresas e governos), usam como uma avaliação independente de sua qualidade de crédito e risco de crédito associado às suas emissões de dívidas (instrumentos). Buscam avaliar também o valor de mercado ou até mesmo o risco envolvido com uma determinada transação, podendo ajudar entidades que desejam participar de parcerias ou empreendimentos com outras empresas a avaliar a saúde financeira do negócio e a viabilidade das propostas.

As implicações das classificações de crédito em títulos estão diretamente ligadas a relação risco/retorno, ou seja, quanto maior for a classificação do título, menor é o rendimento do título pois há menos risco. Os títulos com grau de investimento sempre fornecerão um retorno menor do que os títulos sem grau de investimento, uma vez que investidores exigem um rendimento mais alto para compensar o maior risco de crédito (junk bonds). Entretanto, investidores institucionais geralmente aderem a uma política de limitar os investimentos apenas em com grau de investimento devido às suas taxas de inadimplência historicamente baixas.

O benefício de uma classificação de risco a nível do consumidor é que os ratings da agência são usados pelos bancos para determinar o prêmio de risco a ser cobrado em empréstimos e títulos. Uma classificação de crédito ruim mostra que o empréstimo carrega um prêmio de risco mais alto, levando a um aumento nos juros cobrados de pessoas físicas e jurídicas com uma classificação de crédito baixa. Já uma boa classificação de crédito permite uma taxa de juros bem mais baixa.

No nível Corporativo, as empresas que planejam emitir algum título devem encontrar uma agência de classificação para avaliar sua dívida, mediante o pagamento de uma taxa. Os investidores normalmente confiam nos ratings para decidir se compram ou não os títulos da empresa, embora também possam contar com as classificações fornecidas por intermediários financeiros e consultores, que são consideradas menos confiáveis, precisas e assertivas.

Em se tratando de risco-país, muitas entidades governamentais vendem títulos públicos no mercado internacional e uma boa classificação de crédito pode ajudá-los a acessar grandes investimentos. Uma classificação favorável também pode atrair outras formas de investimentos, como financiamentos junto ao Banco Mundial, FMI e a investimentos estrangeiros diretos ao país (soberano). Entretanto, uma classificação de crédito baixa ou um rebaixamento pode desencorajar os investidores de comprar os títulos do país ou fazer investimentos diretos no país, gerando fuga de capital estrangeiro.

As classificações acerca da qualidade do crédito também ajudam no desenvolvimento dos mercados financeiros, fornecendo medidas de risco de acesso a linhas de financiamento para várias entidades e servem como referência para formulação de leis e regulamentações do mercado financeiro.

Conforme mencionado no início, após a crise financeira global de 2008, as agências de crédito receberam fortes críticas por favorecer instituições insolventes e atribuir altos ratings a títulos de dívidas que se revelaram investimentos de alto risco, ignorando ou não identificando a magnitude dos riscos que teriam alertado contra o investimento em títulos lastreados em hipotecas, levando ao colapso do mercado imobiliário nos EUA e desencadeando a crise econômica mundial.

As agências de rating também foram criticadas por possível conflito de interesses com os emissores de títulos e valores mobiliários, que pagam as agências pela prestação de serviços e, portanto, as agências podem relutar em atribuir notas muito baixas aos títulos emitidos pelas pessoas que pagam seus salários. Em uma tentativa de impedir o total domínio de mercado das três grandes agências, os países da Zona do Euro incentivaram empresas a fazerem suas próprias avaliações de crédito.

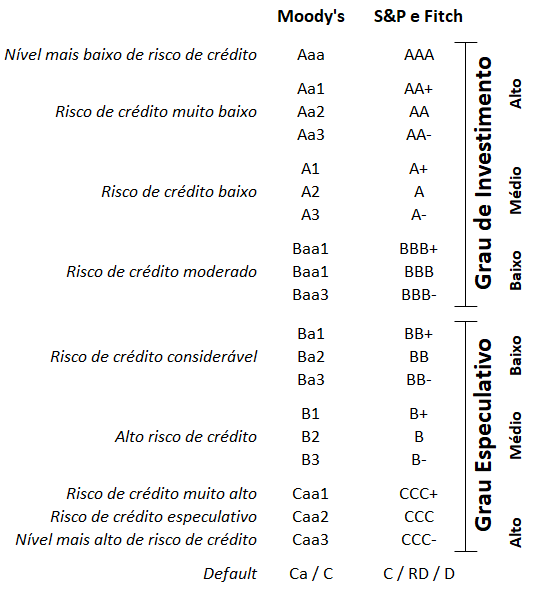

Na imagem abaixo estão elencadas as notas por agência de classificação de crédito, bem como os níveis de risco, Grau de Investimento e Grau Especulativo.